5 Strategie per Gestire i Conflitti Finanziari di Coppia

Scritto da

Il Team di Miosessuologo

16

June

2026

No items found.

Indice

¿Che cos'è un piano di formazione?

Obiettivi di un piano di formazione per l'azienda

¿Perché investire in un piano di formazione?

¿Come elaborare un piano di formazione?

Esempi di piani di formazione nelle aziende

Esempi di piani di formazione nelle aziende

Esempi di piani di formazione nelle aziende

Esempi di piani di formazione nelle aziende

I litigi sui soldi non partono quasi mai solo dai soldi. Spesso parlano di sicurezza, libertà, controllo e aspettative diverse. E il tema pesa: circa il 40% delle coppie stabili vive scontri finanziari forti, mentre in Italia nel 2023 ci sono state 82.392 separazioni.

Se voglio ridurre questi attriti, il punto è semplice: parlare con regolarità, mettere i numeri in chiaro, dividere spese e compiti con regole scritte, fissare limiti sulle uscite e chiedere aiuto se la fiducia si rompe. Non serve aspettare la crisi: serve un modo chiaro per gestire denaro, debiti e obiettivi.

In breve, le 5 mosse sono queste:

creare un momento fisso per parlare di soldi senza accuse

condividere dati e storia personale legata al denaro

fare un budget comune con spese di coppia e spazi personali

scrivere regole chiare su acquisti, debiti e progetti futuri

chiedere supporto se tornano bugie, silenzi o litigi sempre uguali

Mossa

A cosa serve

Risultato cercato

Spazio di dialogo

Parlare senza attaccarsi

Meno tensione

Dati in chiaro

Vedere entrate, uscite e debiti

Meno confusione

Budget condiviso

Dividere spese e ruoli

Più ordine

Regole scritte

Decidere limiti e priorità

Meno discussioni

Aiuto esterno

Sbloccare stalli e sfiducia

Più chiarezza nel rapporto

Se leggo questo articolo per trovare una soluzione pratica, il messaggio è uno: non devo essere d’accordo su tutto, ma devo avere un metodo comune.

1. Crea uno Spazio Sicuro per Parlare di Soldi

Parlate di soldi anche quando va tutto bene, non solo quando scoppia un problema. Se l’argomento salta fuori soltanto nelle emergenze, litigare diventa molto più facile. Basta fissare un momento al mese, calmo e sempre uguale, per fare il punto su entrate, uscite e obiettivi comuni. In questo modo parlare diventa meno pesante e ci si sente meno sotto attacco.

Conta molto anche il modo in cui si dicono le cose. Dire "abbiamo speso X" invece di "tu hai speso troppo" cambia subito il clima: si parla di un fatto, non si punta il dito.

Come spiega il Dott. Francesco Rappoccio, psicologo:

"Il denaro non è mai solo denaro. È sicurezza, potere, libertà, paura, controllo."

Il punto è proprio questo: il denaro tocca sicurezza, libertà e controllo. Ecco perché anche somme piccole possono far scattare tensioni.

Equità e trasparenza

Uno spazio sicuro regge solo se entrambi i partner si sentono liberi di dire la verità, anche quando è scomoda. Una persona su cinque dice di aver nascosto debiti, risorse o acquisti importanti al proprio partner. Questo comportamento ha un nome preciso: segretezza finanziaria.

Per evitarla, serve una regola chiara di trasparenza reciproca, senza giudizi e senza processi. Solo così il confronto mensile può diventare un momento utile per fare ordine tra entrate, uscite e priorità.

A quel punto diventa più semplice passare allo step seguente: mettere sul tavolo entrate, uscite, debiti e abitudini di spesa.

sbb-itb-84e1eed

2. Metti i Dati in Chiaro e Capisci la Vostra Storia Finanziaria

Mettete sul tavolo entrate, debiti, spese fisse, risparmi e assicurazioni. Prima questo, poi i conti veri. Quando i dati sono chiari, c’è meno confusione e decidere insieme diventa molto più semplice.

Però non ci sono solo i numeri. Ognuno si porta dietro una propria storia con il denaro, spesso nata in famiglia e segnata da periodi di scarsità o abbondanza vissuti da piccoli. Questa parte conta parecchio: aiuta a capire perché una persona lega i soldi alla sicurezza, mentre l’altra li vede più come libertà o piacere.

Ed è proprio da qui che nasce il vostro modo di affrontare spese, risparmio e obiettivi. Se queste differenze restano sottotraccia, i malintesi arrivano in fretta. Se invece le nominate, molte tensioni si sgonfiano prima ancora di partire.

Un buon modo per parlarne? Usate la prima persona. Meglio dire "mi preoccupa il saldo" che "spendi troppo". Il tono cambia tutto: si parla del problema senza trasformarlo in un’accusa.

C’è anche un altro punto da non lasciare in ombra: non conviene affidare tutta la gestione a un solo partner. Chi non vede i numeri resta fuori dalle scelte, e così diventa difficile decidere insieme.

Quando avete condiviso sia i dati sia il vostro rapporto personale con il denaro, diventa più facile separare le spese comuni da quelle individuali. A quel punto, si può passare alla divisione di budget e responsabilità in modo equo.

3. Costruite un Budget Condiviso e Dividete i Ruoli in Modo Equo

Con dati chiari davanti, il budget smette di essere una fonte di attrito e diventa un sistema semplice da gestire. La soluzione che spesso funziona meglio è il modello misto: conto comune per le spese condivise e conto personale per ciascuno. In pratica, il conto comune copre affitto, bollette e spesa, mentre i conti personali lasciano a entrambi uno spazio di libertà. Così non serve spiegare ogni singolo acquisto, ma le spese di casa restano sotto controllo.

Ripartite le spese in modo proporzionale

Il 50/50 ha senso solo se i redditi sono simili. Se così non è, una divisione proporzionale tende a essere più equa e più facile da reggere nel tempo. Se una persona porta il 60% del reddito totale, allora contribuisce al 60% delle spese comuni. È un criterio semplice, ma spesso evita parecchie tensioni.

C'è poi un punto che molte coppie sottovalutano: il lavoro di cura conta. Se uno dei due riduce l'orario di lavoro per seguire i figli o la casa, quel contributo va considerato allo stesso livello di quello economico. Non entra nel conto corrente allo stesso modo, ma pesa eccome nella vita di tutti i giorni.

Conviene anche dividere i compiti in modo netto: chi paga, chi controlla le scadenze, chi aggiorna il budget. Sembra una cosa piccola, ma toglie ambiguità e riduce il classico scaricabarile.

In Italia, la separazione dei beni è oggi la scelta della maggioranza delle coppie. Per questo il modello misto si adatta bene a molte situazioni. Può essere utile fissare una soglia di spesa oltre la quale decidere insieme e automatizzare i bonifici verso il conto comune.

Infine, il budget va rivisto una volta al mese. In quel momento ha senso guardare obiettivi su tempi diversi:

breve termine: vacanze

medio termine: auto o deposito affitto

lungo termine: casa o pensione

Quando queste regole sono chiare, parlare di spese, debiti e obiettivi comuni diventa molto più lineare.

4. Stabilite Regole Chiare su Spese, Debiti e Obiettivi Futuri

Dopo il budget, servono regole semplici per evitare discussioni ogni volta che c’è da decidere. Il punto è questo: chiarite chi decide, su quali spese e con quali limiti.

Spese

Stabilite una soglia oltre la quale ogni acquisto va approvato da entrambi. Sotto quella cifra, ciascuno può decidere in autonomia. È un modo semplice per evitare attriti inutili sulle spese di tutti i giorni.

Debiti

Lo stesso vale per i debiti: prima guardate il quadro completo, poi fissate le priorità. Elencate tutti i debiti e decidete insieme quale chiudere per primo. Iniziate da quello con il tasso di interesse più alto e automatizzate i versamenti sul conto comune.

Nel contesto italiano, c’è un punto che spesso viene frainteso. Anche in regime di separazione dei beni - scelto dal 74,8% delle coppie nel 2024 - entrambi i partner possono essere ritenuti solidalmente responsabili per le spese familiari ordinarie, come utenze, spesa alimentare o spese sanitarie. Sapere dove passa questa linea aiuta a pianificare con meno confusione.

Obiettivi futuri

Le regole non servono solo a frenare le spese. Servono anche a dare una direzione comune al denaro. Mettete nero su bianco tre obiettivi:

uno di breve termine

uno di medio termine

uno di lungo termine

Regole scritte vuol dire meno ambiguità, meno discussioni e decisioni più veloci.

5. Sapere Quando Chiedere Aiuto Professionale

Quando budget e regole non bastano più, e le stesse discussioni tornano ogni mese, può servire un aiuto esterno. Se il confronto si ripete sempre uguale e non porta da nessuna parte, il nodo non è più solo organizzativo.

Un altro segnale da non sottovalutare arriva quando uno dei due nasconde conti, debiti o spese importanti, oppure evita del tutto il discorso. Almeno 1 persona su 5 ammette di aver nascosto risorse o debiti al partner. In casi del genere, il problema non è più solo pratico: sotto spesso ci sono tensioni, paura, vergogna o vecchi attriti mai risolti.

Un professionista - psicologo, psicoterapeuta o sessuologo - può aiutare la coppia a lavorare su quei blocchi emotivi che la tengono ferma. In pratica, rende il dialogo meno teso e più chiaro, così diventa più facile parlare di come ciascuno vive, sente e interpreta il denaro. Può anche aiutare a mettere a fuoco cosa voglia dire "equo" per quella coppia, e a dividere ruoli e responsabilità senza alimentare risentimento.

Quando si arriva a questo punto, un confronto guidato serve a capire cosa stia bloccando la relazione sul serio. I conflitti finanziari frequenti sono un forte predittore di divorzio nei 5-7 anni successivi. Se lo stallo continua e il fai-da-te non basta più, il supporto di coppia online - come quello disponibile su Miosessuologo - può offrire uno spazio neutro in cui lavorare insieme su comunicazione ed equilibrio.

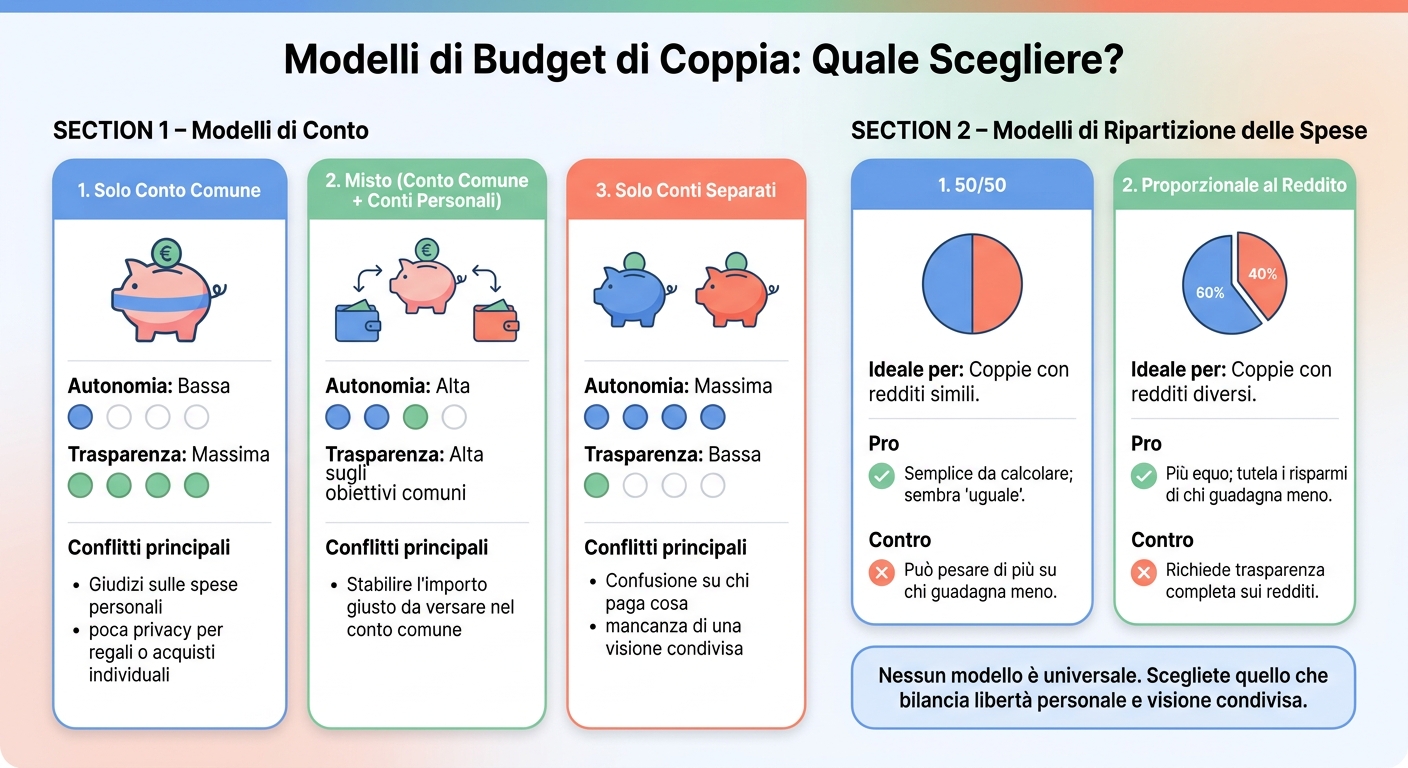

Panoramica sui Modelli di Budget e Contribuzione

Modelli di Budget di Coppia: Quale Scegliere?

Dopo aver definito il budget, vale la pena mettere a confronto i modelli più pratici per capire come dividere conti e contributi. Il punto è semplice: più il modello è chiaro, meno spazio resta per accuse, fraintendimenti e tensioni.

Quando si parla di ripartizione delle spese, il 50/50 funziona bene solo se i redditi sono simili. Se invece uno guadagna più dell’altro, la divisione proporzionale al reddito tende a pesare meno sulla persona con entrate più basse e, nella pratica, spesso risulta più giusta.

C’è anche un aspetto che molte coppie scoprono solo dopo: la scelta del conto e la scelta della ripartizione non sono la stessa cosa. Vanno lette insieme, perché un conto comune può funzionare con versamenti 50/50 oppure proporzionali. E lo stesso vale per un sistema misto.

Modello di conto

Autonomia

Trasparenza

Principali punti di conflitto

Solo conto comune

Bassa

Massima

Giudizi sulle spese personali; poca privacy per regali o acquisti individuali

Misto (conto comune + conti personali)

Alta

Alta sugli obiettivi comuni

Stabilire l'importo giusto da versare nel conto comune

Solo conti separati

Massima

Bassa

Confusione su chi paga cosa; mancanza di una visione condivisa

In breve, ogni modello sposta l’equilibrio tra libertà personale e controllo condiviso. Un solo conto comune dà massima visibilità, ma può far nascere attriti su spese private. I conti separati lasciano più libertà, però rischiano di creare caos quando bisogna capire chi copre cosa. Il modello misto sta spesso nel mezzo: lascia spazio personale, ma chiede accordi chiari sui versamenti.

Modello di ripartizione delle spese

Ideale per

Pro

Contro

50/50

Coppie con redditi simili

Semplice da calcolare; sembra "uguale"

Può pesare di più su chi guadagna meno

Proporzionale al reddito

Coppie con redditi diversi

Più equo; tutela i risparmi di chi guadagna meno

Richiede trasparenza completa sui redditi

Scelto il modello, il passo dopo è mettere nero su bianco soglie di spesa, regole sui debiti e obiettivi comuni.

Come Stabilire Regole di Spesa Senza Sentirsi Controllati

Il punto non è togliere libertà, ma mettere confini chiari su cui siete d'accordo. Se una regola viene vissuta come un'imposizione, finisce spesso per creare risentimento. Se invece nasce da una scelta condivisa e ha un senso per entrambi, diventa una forma di tutela reciproca.

Partite dal modello che avete già scelto e definite solo due cose: la soglia di approvazione e i bonifici automatici.

Quando serve un po' più di ordine, può aiutare fissare una soglia semplice. Per esempio: ogni acquisto sopra i €200 si discute insieme; sotto quella cifra, ognuno decide in autonomia. È una distinzione chiara, facile da seguire, e toglie attrito su tante spese piccole.

Anche automatizzare i versamenti sul conto comune e sugli obiettivi di risparmio a inizio mese aiuta molto. In pratica, riduce il bisogno di controllarsi a vicenda in continuazione. I soldi destinati alle priorità partono subito, e il resto resta più libero da gestire.

Come osserva Francesco Rappoccio, psicologo:

"Il problema non è lo stile di spesa, ma la rigidità con cui viene difeso."

La scelta cambia in base a due fattori: quanto controllo vi serve e quanta autonomia volete tenere. Nessun approccio va bene per tutti. La tabella qui sotto fa vedere bene pro, limiti e contesti in cui ogni opzione funziona meglio:

Approccio

Pro

Contro

Ideale per

Regole rigide

Alta prevedibilità; rimborso debiti più rapido; confini chiari.

Può sembrare soffocante; rischio di segretezza finanziaria o risentimento.

Coppie con debiti elevati o reddito molto limitato.

Regole flessibili

Alta fiducia; meno attrito quotidiano; spazio alla spontaneità.

Rischio di spese eccessive; difficile monitorare gli obiettivi a lungo termine.

Coppie con reddito stabile e fiducia consolidata.

Trasparenza totale

Massima trasparenza e responsabilizzazione; visione condivisa di ogni euro.

Rischio di micro-gestione e discussioni su piccole spese.

Coppie in grandi transizioni (acquisto casa, figli).

Autonomia personale

Preserva l'identità; riduce il "chiedere permesso".

Può nascondere stress finanziario o debiti non dichiarati.

Coppie con stili di spesa diversi o nelle fasi iniziali della relazione.

C'è un punto che pesa più di tutti: regole troppo rigide, se percepite come imposte, spingono spesso verso la segretezza finanziaria. Non succede perché uno dei due è "irresponsabile", ma perché sentirsi sotto esame tutto il tempo logora. Al contrario, regole costruite insieme proteggono entrambi senza dare la sensazione di essere controllati.

Se però ogni confronto resta teso anche con regole chiare, allora il nodo non è più solo pratico. A quel punto può servire un supporto esterno.

Quando lo Stress Economico Inizia a Danneggiare l'Intimità e la Fiducia

Quando gli accordi sui soldi non bastano più, il conflitto entra nella relazione. A quel punto il denaro smette di essere solo una questione pratica e inizia a cambiare il modo in cui due persone si guardano, si parlano e si stanno vicine.

Conti segreti, spese non dichiarate e debiti nascosti fanno saltare la fiducia e aumentano lo scontro. Se uno dei due scopre che l'altro ha tenuto nascosto qualcosa, il danno non riguarda solo i conti: si apre una frattura nel rapporto, e quella frattura può far peggiorare la crisi in poco tempo.

Da lì, la discussione non riguarda più soltanto una spesa o un debito. Entra in gioco anche il potere. Se uno dei due guadagna di più, può crearsi uno squilibrio silenzioso: chi porta più soldi in casa finisce spesso per decidere di più. È una dinamica che consuma l'idea di essere una squadra, alimenta il risentimento e, col tempo, può ridurre la vicinanza emotiva e il desiderio.

"Il denaro non è mai solo denaro. È sicurezza, potere, libertà, paura, controllo." - Dott. Francesco Rappoccio, Psicologo

Quando la tensione tocca fiducia, desiderio e dialogo, non basta più “parlarne meglio” da soli. In questi casi può servire un aiuto guidato per rimettere ordine e ripartire. I professionisti di Miosessuologo lavorano con le coppie su comunicazione, fiducia ed equilibrio emotivo, anche quando il conflitto parte dal denaro.

Conclusione

Dopo queste cinque mosse pratiche, il punto non è azzerare ogni conflitto. Il punto è gestirlo in modo più utile.

Le strategie viste sopra - parlare con regolarità, mettere le cose sul tavolo, costruire un budget condiviso, fissare regole chiare e chiedere aiuto quando serve - aiutano la coppia a passare dallo scontro alla collaborazione. Insieme, spostano il denaro da causa di tensione a strumento di intesa.

Il cambiamento più grande arriva quando si smette di litigare solo sui numeri e si prova a capire che cosa rappresentano i soldi per ciascuno. Per qualcuno possono voler dire libertà. Per altri, sicurezza. Per altri ancora, riconoscimento o controllo. È lì che la conversazione cambia tono, anche se resta scomoda.

Parlare di denaro con onestà e continuità può rendere la relazione più salda. Non perché elimini ogni differenza, ma perché aiuta a viverla senza farla diventare una guerra.

FAQs

Come dividere le spese se i redditi sono diversi?

Se i redditi non sono uguali, evitare il classico “facciamo a metà” può togliere parecchi attriti. Una strada più equa è dividere le spese comuni in proporzione al reddito, oppure fissare una quota stabile da versare in un fondo comune.

Il punto, prima di tutto, è capire quali spese sono di coppia e quali restano personali. Solo dopo ha senso mettersi d’accordo su regole semplici e condivise. In questo modo, la differenza di reddito non finisce per trasformarsi nella sensazione che uno stia pagando per tutti, o che l’altro stia controllando ogni euro.

Quale modello di conto funziona meglio in coppia?

Non esiste un modello giusto per tutti: funziona quello che la coppia definisce in modo chiaro e condivide senza ambiguità.

Per molte coppie, la soluzione più equilibrata è ibrida: un conto cointestato per le spese comuni e conti personali per tutto il resto. In pratica, si mette insieme ciò che serve alla vita di coppia, senza rinunciare ai propri spazi.

Questo approccio aiuta a tenere insieme trasparenza e autonomia. E per dividere le spese condivise in modo più sensato, può tornare utile una ripartizione proporzionale al reddito: chi guadagna di più versa di più, chi guadagna meno versa di meno.

Quando serve un aiuto professionale?

Un aiuto professionale può fare la differenza quando i conflitti legati ai soldi iniziano a pesare sul benessere mentale o sulla qualità della relazione.

Ci sono segnali che non andrebbero messi da parte: litigi frequenti, poca trasparenza, debiti tenuti nascosti o difficoltà nel prendere decisioni insieme. In casi del genere, un percorso di coppia, anche con i professionisti di Miosessuologo, può aiutare a mettere a fuoco ciò che sta succedendo e a rinsaldare l’alleanza tra partner.

.webp)